Nombre de prêts bancaires accordés (Crédit Logement) : base 100 en 2015Niveaux annuels

glissants

Source : L’Observatoire Crédit Logement / CSA

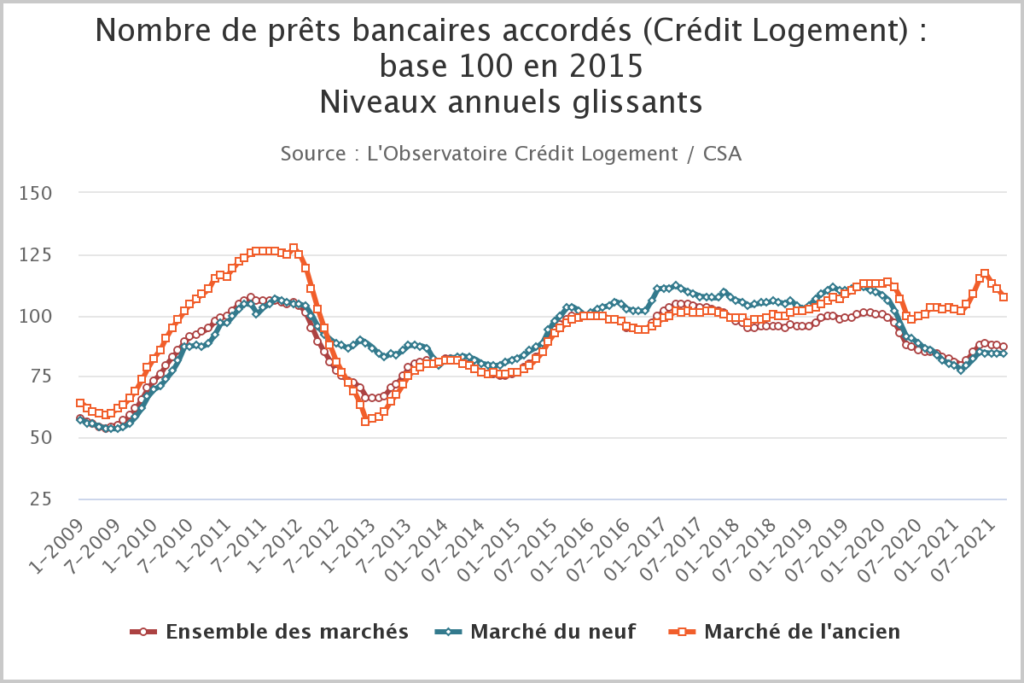

Après une année 2020 de récession, la dégradation du marché s’était poursuivie début 2021. La demande s’est redressée ensuite bénéficiant d’une amélioration remarquable des conditions de crédit, avec des taux de crédits qui sont descendus à un niveau jamais constaté jusqu’alors et des durées de prêts qui se sont encore allongées.

Ce redressement de l’activité s’est poursuivi jusqu’en juin, rendu possible par le dynamisme d’une offre bancaire se préparant à la transposition dans la règlementation du resserrement des critères d’octroi des crédits, jusqu’à devenir juridiquement contraignant

Pourtant, après plusieurs mois de progression rapide de l’activité, force est de constater que le rythme d’évolution de la production a commencé à ralentir en juillet. La production mesurée à fin septembre 2021 en niveau trimestriel glissant recule ainsi de 7.3 % en glissement annuel. Le nombre de prêts mesuré en niveau trimestriel glissant a reculé et même plus rapidement que la production, de 7.8 % en glissement annuel, alors qu’il augmentait encore de 39.1 % en juin dernier, par référence il est vrai à une période équivalente qui en 2020 avait subi de plein fouet le choc du 1er confinement.

L’activité mesurée en niveau annuel glissant peut cependant encore bénéficier de la dégradation du marché constatée en 2020 et présenter des évolutions favorables à la fin du mois septembre : avec + 2.0 % pour la production (contre – 12.4 % il y a un an à la même époque) et + 1.8 % pour le nombre de prêts bancaires accordés (contre – 14.9 % il y a un an).